本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

源自巴菲特的“长坡厚雪”,是被大家说滥了的投资哲学。 大家对于什么样的雪,是有争议的。巴菲特的本意是湿雪,这样雪球才能越滚越大,如果单纯只是厚雪,雪球粘不住雪,看得见吃不着,那也滚不大。

至于什么样的行业是长坡湿雪,仁者见仁,智者见智,这种争论只是浪费时间。我们可以看看巴菲特到底买了什么。

我们知道,巴菲特并不太喜欢制造业,主要配置的是大消费,在少数的几个制造业配置中,就有两个典型的隐形冠军企业,一个是PCC,另外一个是IMC。前者是一个生产航空用高端精密零配件的公司,国内A股主营发动机叶片的应流股份(SH:603308),每天喊的就是要对标PCC。后者则是一家以色列刀具生产企业。

2006年5月,巴菲特花了40亿美元,收购了以色列Iscar Metalworking 80%的股权,这也是巴菲特历史上首次海外收购。2013年,巴菲特又花了20.5亿美元,将最后的20%股权收走。至此,巴菲特实现了100%控制IMC。

最近,A股也有两家刀具企业,欧科亿(SH:688308)和华锐精密(SH:688059)

在科创板上市,作为次新股受到了市场的热捧。我们今天就来看一下,巴菲特眼中这个拥有“简单及有利可图”商业模式的刀具行业,是不是名副其实。

(*注:本文所涉刀具,是指机械制造中用于切削加工的工具,又称切削工具。由于机械制造中使用的刀具基本上都用于切削金属材料,所以“刀具”一词一般就理解为金属切削刀具,并非各位更为熟悉的厨房用具。)

01

刀具的确是一条好赛道

刀具行业是不是一条好赛道,要从市场环境、产品生产工艺和对标公司这三个方面来看。

1、刀具行业所面临的市场环境,很容易形成护城河。

我们简单的用波特五力模型把刀具市场面临的主要市场环境进行分析,从中可以发现,刀具市场相对小众,但面临的环境却相当有利。

刀具市场的上游主要是碳化钨、钴粉等大宗原材料,刀具的需求量占比并不大,随行就市即可。下游是一大批的制造业企业,小而分散,议价能力弱。产品主要用于机械加工,基本没有替代品。

由于产品种类繁多,需要多年的技术积累,也拥有一定的护城河,对新进入者很不友好,因此竞争格局非常稳定,市场参与者多年变化不大。

2、刀具生产的工艺配方多而繁复,需要多年的技术积累。

合格的刀具生产大体分为四大工艺:粉末制备、挤压成型、烧结和涂层。世界刀具龙头山特维克公司,有6万多种刀具,这些对应着成百上千种工艺配方,在粉末制备环节对应着不同的配比,研磨时间、误差也会有不同的要求。

此外,各种刀具在挤压成型时需要不同力道的冲力,烧结时需要的时间温度也有区别。最后的涂层同样非常有讲究,化学气相沉积(CVD)和物理气相沉积(PVD)是两种不同的涂层方案,不同的刀具,会选择不同的涂层,采用的方案也不一样。

总之,制造刀具需要四大工艺20多个环节,每一个环节都息息相关,任何一个环节不到位都会影响到成品。这些就是我们所说的秘方。甚至某种程度上算是玄学,某种配方多一点少一点,加工的时候多个少个工序,刀具的性状可能就发生根本性的改变,对此没有别的办法,只能一个一个摸索,下笨功夫找诀窍。

如果说单个配方下游的市场很大,那研发就有意义,问题就在于,刀具的品类实在太多,每个品类对的市场又不大,专门针对一个小品类研发的性价比很低,因此这个行业的竞争格局一直很稳定,轻易没有外来者搅局。

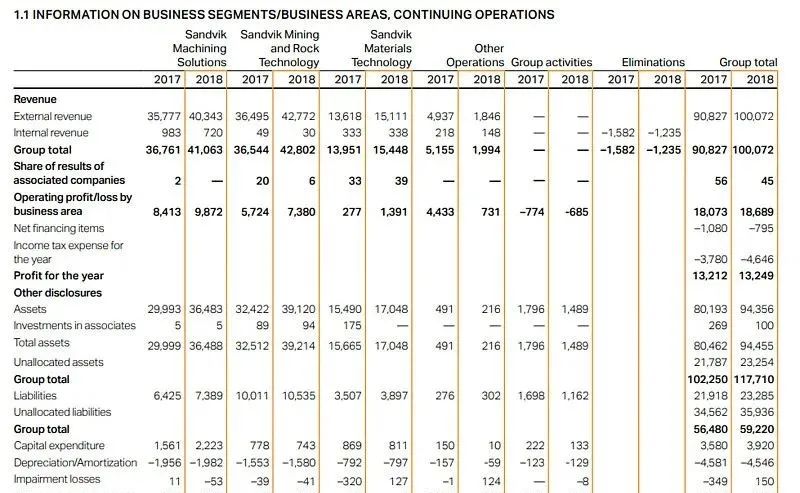

3、行业龙头山特维克具有非常优秀的经营指标。

瑞典的山特维克公司是世界刀具行业的龙头,我们找到了公司2018年报的数据。山特维克现在有三部分业务,机械解决方案、采掘和材料技术,其中机械解决方案就是我们要找的刀具部门,这个部门是山特维克盈利最好的业务。

我们用杜邦公式对山特维克刀具部门的盈利状况做了测算,结果如下:

红色的是山特维克公司2018年的ROE情况,绿色的是中国1100家工业类上市公司2018年报数据的中位数。

我们对照可以发现,山特维克公司2018年的ROE为27.64%,远远超过中国工业企业中位数7.84%。2018年,中国1100家工业类上市公司的ROE超过27%的只有不到6%。从细分指标看,山特维克公司的销售净利率表现最好,为18.78%,是A股公司的2倍多,总资产周转率也很不错,权益乘数则接近。