“国内低成本航空的渗透空间巨大。”

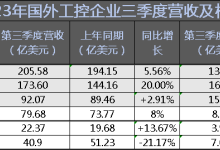

据公司情报专家《财经涂鸦》消息,10月28日,吉祥航空(603885.SH)披露了2020年第三季度财报,前三季度营业收入71.7亿,同比下降44.9%,实现归母净利润-4.80亿元。其中第三季度实现营业收入30.0亿,同比下降39.3%,实现归母净利润1.96亿,实现扭亏。

《财经涂鸦》认为,在第三季度国内疫情已经基本得到有效控制的情况下,国民出行恢复仍表现出了滞后于疫情的情况。我们判断,影响财报表现的因素包括:隐性的出行限制在7-8月仍未完全解除,高考的推迟亦缩短了旺季的时间,且海外运力回流导致国内航线存在一定供给消化压力,各大航司的“随心飞”类产品——以价换量促进需求恢复——导致三季度民航运量快速回升,但价格持续低迷,叠加旺季高基数,运价同比下滑幅度较大。

就吉祥航空而言,三季度公司国内运力(ASK)同比下降10%,国内航空需求(RPK)同比下降18.3%,单位RPK营业收入同比下降25.7%,导致营业收入同比下降近四成。

同时,我们观察到吉祥航空三季度的运投已经显著恢复,恰逢国际油价仍处低位,带动公司航油成本大幅节约。据我们测算,公司航油成本约为6.3亿,同比下降46%。非油成本方面,公司机队运营效率恢复,叠加民航局减费政策发力,机场收费标准较低的国内线运力投放占比大幅提高,三季度非油成本仅约20.6亿,单位非油成本同比下降11.3%。

得益于航油成本及非油成本的双重收窄,即便收入大幅下降,吉祥航空的毛利依然为正。汇兑收益带动财务费用大幅下降,补贴收入明显提升。

在费用端,随着业务量逐步恢复,公司销售、管理费用环比二季度有所提升。

财务费用方面,由于三季度人民币兑美元汇率升值,吉祥航空录得明显汇兑收益,财务费用仅为0.22亿,此外,公司三季度其他收益2.08亿,同比翻倍,这得益于成本节约、汇兑收益及补贴收入的提高。

考虑到第四季度通常为行业的传统淡季,国内公商务及旅行需求相对较低,因此票价水平将一定程度下降。我们假设公司2020全年整体国内运力(ASK)同比下降28%,整体国内航空需求(RPK)同比下降35%,预计2020全年归母净亏损或将达到7.35亿元。

从长期来看,我们依旧不改对吉祥航空发展潜力的判断。

2018年中国人均乘机次数仅为0.44次(2019年为0.47次),远低于2018年发达国家1次至2.72次的水平。假设航空对GDP弹性系数不变,预计“十四五”期间国内航空旅客量年复合增长率(CAGR)将达10%,航空需求长期向好。

低成本航空是航空业中的优质赛道,曾在欧美市场大获成功。2019年中国低成本航空占国内航线市场份额仅为10.1%,远低于全球32.9%的水平,国内低成本航空的渗透空间巨大。