第四次工业革命如火如荼,智能制造是新时代下大国角力的主战场:美国推出工业互联网战略、德国/日本推动工业4.0,中国以《中国制造2025》为纲大力引导制造业转型。新战场中各国政策形式不同但目标一致,智能制造已成为当今世界中大国博弈的核心领域。

2020年以来的新冠疫情给全球经济带来重大打击,智能制造却在“萧条”的背景下焕发出了强劲的生命力,成为后疫情时代扭转经济颓势的核心驱动力。我国智能制造产业在疫情的不利条件下仍旧保持高速发展态势,在工业控制、工业机器人、工业互联网、工业视觉等核心智能制造产业均实现技术突破,打破过去“卡脖子”窘状,涌现出一大批进军全球智能制造市场的中坚企业,智能制造的“民族脊梁”已悄然崛起。

维科网产业研究中心借“2023全数会(第四届)中国智能制造数字化转型大会暨数字化工业展览会”隆重开幕之际,与汇川技术、视比特机器人等智能制造核心企业联合重磅推出《2023智能制造产业创新发展蓝皮书》。蓝皮书聚焦智能制造核心环节,涵盖工业控制、工业视觉、机器人及系统集成、工业互联网四大核心板块,客观全面展示智能制造发展现状与趋势,联合企业、学者共谱行业发展蓝图。

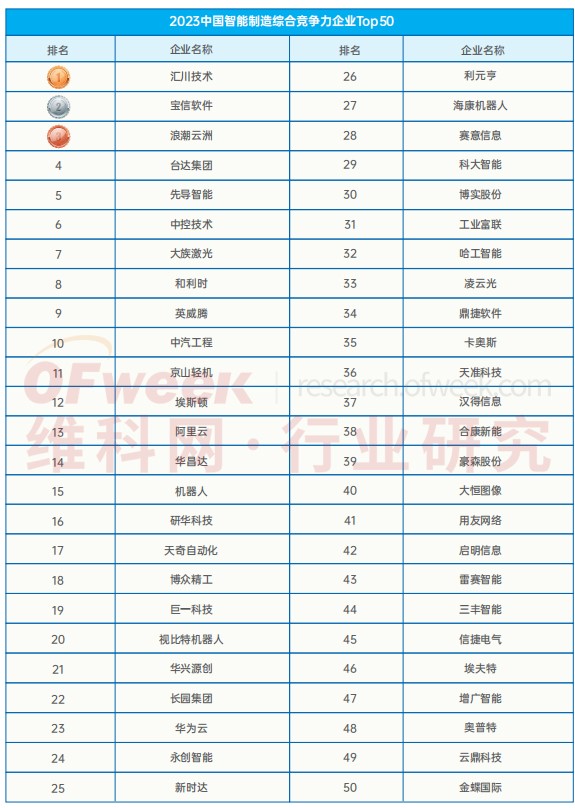

本次蓝皮书中,维科产业研究中心联合业界学者、优秀企业等多领域专家重磅发布《2023智能制造产业排行榜》,以市场份额和创新技术两大视角全方位评估国内智能制造企业,以总榜和细分榜单两种形式为读者全面展示行业内优秀企业图谱。

智能制造榜单总览

注:本排行榜以公司在智能制造场景中创造的营收(以智能制造相关软硬件为主营业务)为主,技术创新能力为辅,另外结合品牌影响力、客户覆盖面、专家打分等多维度评判。

注:本排行榜以公司在智能制造场领域与技术创新相关的公开资料及披露资料为评估依据,另外结合品牌影响力、客户覆盖面、专家打分等多维度评判。

工业控制是智能制造产业链中的核心零部件环节。我国工业控制行业起步晚,如PLC、变频器、伺服驱动、工业仪表仪器等核心设备的核心技术大多被国外厂商掌握,“卡脖子”问题突出,导致大半的国内市场被国外企业把控。如今,这种状况正在发生改变,国产工控企业纷纷崛起,以汇川技术、中控技术、和利时等为代表的一众头部国产厂商不断加大核心工控产品的研发投入,技术上加快推陈出新,在小型PLC、中压变频器、工控一体机、伺服驱动器等多个细分领域已经掌握了核心技术,国产工控产品在国内市场的接受度越来越高,国内市场份额也相应快速增加。从整个中国工业控制市场规模来看,2022年已经达到了2565亿元,预计到2025年将会继续攀升至3200亿元以上,工控产品的国产替代前景可期,国产厂商大展拳脚的时机已经成熟。

2017-2025年中国工业控制行业市场规模

数据来源:维科网产业研究中心整理制图 截止至2023年8月

工业视觉是智能制造的“眼睛”。中国工业视觉起步于上个世纪90年代,起初主要以代理国外产品为主,应用集中在航空航天、军工、半导体等高端领域。随着国内企业对工业视觉产品理解的深入和认知的提高,21世纪初部分国内厂商逐步掌握了简单工业视觉产品的生产能力并加大研发投入,陆续在多个应用领域取得了关键性的突破。产业发展至今,国内工业视觉行业已实现了跨越式发展,自研产品在印刷、食品检测、3C电子制造等多个领域得到了大规模应用。同时,ChatGPT的横空出世掀起AI大模型浪潮,包括百度文心一言、抖音云雀、商汤日日新、百川智能百川、中科院紫东太初等在内的8家国产大模型于8月31日获批上线,为工业视觉在更多场景的落地应用提供了可能。以海康机器人、凌云光、大恒图像、视比特机器人等为代表的国产工业视觉厂商正在引领工业视觉发展新浪潮,3D视觉、智能视觉将成为未来行业发展主流趋势,视比特机器人推出的智能柔性焊接工作站、机器人3D在线测量专机等核心产品正是对这一新浪潮的最佳诠释。在目前我国工业视觉行业188亿元市场空间中,国产厂商占比刚刚超过50%,仍有巨大的国产替代空间。

2017-2025年中国工业视觉行业市场规模

数据来源:维科网产业研究中心整理制图 截止至2023年8月

工业互联网是实现人、机、物全面互联的新型网络基础设施,是智能制造落地的基础和依托。工业互联网概念正式提出是2012年,距今也仅有11年时间,但11年来中国工业互联网的发展却犹如“平地起惊雷”。平台数量方面,具有一定行业和区域影响力的特色平台超过150家,设备连接方面,国内重点平台的工业设备连接数超过7900万台、工业APP数量28万余个;行业应用方面,目前工业互联网已经全面融入45个国民经济大类,产业规模近万亿元,行业赋能、赋值、赋智作用日益凸显。在这十余年的发展过程中,以浪潮云洲、卡奥斯、华为云、阿里云、徐工汉云等为代表的国内工业互联网平台在工业互联网的应用浪潮中发挥了巨大的作用,尤其是浪潮云洲通过自研的工业智能技术为工业互联网平台在行业场景拓展、生态体系建设等多个方面给行业发展带来更大畅想空间。

2017-2025年中国工业互联网行业市场规模

数据来源:维科网产业研究中心整理制图 截止至2023年8月

工业机器人及系统集成是智能制造落地的核心抓手,我国是全球工业机器人的最大需求市场。《机器人产业发展规划(2016-2020年)》《“十四五”机器人产业发展规划》《机器人+应用行动实施方案》等多个政策相继落地,为我国机器人产业发展插上了腾飞的翅膀。

我国机器人产业需求旺盛,但市场长期被外国巨头占据,国产企业突破已现曙光。机器人本体领域,发那科、安川、ABB、库卡四大家族长期垄断机器人本体及核心零部件。我国厂商以系统集成解决方案作为突破,逐步向上游机器人本体和核心零部件拓展,以机器人、先导智能、埃斯顿、大族激光、绿的谐波等为代表的优秀企业已在本体、减速器、伺服器等众多领域实现突破,国产化替代未来可期。2022年我国工业机器人本体市场规模在616亿元左右,国产化率较低,未来国产替代空间非常可观,工业机器人系统集成市场规模1879亿元,预计到2025年可以达到2610亿元以上,国产机器人厂商有望迎来又一次黄金发展机遇。

2019-2025年中国工业机器人及系统集成行业市场规模

数据来源:维科网产业研究中心整理制图 截止至2023年8月

现可扫码限时免费下载蓝皮书