有这么一个行业,与证券、芯片并称“三大渣男”,因为它的历史波动性很大。

但今年以来,情况却有了“脱胎换骨”般的变化,这个行业就是——军工。

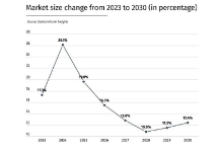

整个11月份军工板块表现亮眼,中证军工指数盘中一度突破15000点,创下近6年新高。而今年5月以来,军工指数也已经大涨48.04%,强劲的表现仅次于同期的新能源。

▲数据来源:Wind

比表面的涨幅更重要的是,整个军工板块投资逻辑较前十年甚至前几年都发生了很大转变,下面我们简单分析五个主要方面。

【不一样的国防政策力度】

毫无疑问,军工行业是一个极其典型的政策导向型行业,国防政策直接影响下的军费,往往会成为军工产业发展的逻辑起点。

今年7月31日,最高领导层在一次集体学习会上明确指出:“当前,世界百年未有之大变局加速演进。全面推进武器装备现代化,加快机械化信息化智能化融合发展,全面加强练兵备战,确保实现国防和军队现代化目标任务。”

11月3日,决策层在对十三五规划和二〇三五年远景目标的建议文件中,也提到,“加快机械化信息化智能化融合发展,全面加强练兵备战,提高捍卫国家主权、安全、发展利益的战略能力,确保二〇二七年实现建军百年奋斗目标。”

“全面推进、全面加强、加速、加快、确保”等等相当于大家熟知的“现在、立刻、马上”,这样的词汇用在军工这个严肃的行业上,足以见得军工政策的支持力度是空前的。

▲资料来源:华泰证券

简言之,过去10年,军工行情的驱动因素主要是资产整合预期,业绩等内在因素的推动作用比较小。而从去年以来,军工行情的主要驱动因素是“十四五”规划带来的盈利改善预期。

【不一样的市场定位】

另一个重大改变反映在二级市场上,大家有必要消除对军工的刻板印象,因为它是从周期走向成长,即从主题炒作转到业绩驱动。

近两年,军工板块依赖事件驱动的资金炒作开始不占主导地位了。举个例子,一般来说军工产业链越偏下游,相关企业的产业链地位越高,议价权越强。但在2020年7月军工板块爆发前,一些产业链地位最高的下游主机厂的股价走势远不及上游个股,甚至其部分阶段的市值和估值都出现“倒挂”,即市值在涨,估值在跌。

▲图片来源:中信证券研究院绘制

但情况在2020年7月之后进入新局面,这家上游材料公司仍呈上涨趋势却没那么强劲了,反观中下游公司很大程度上受益于长期资金的挖掘,股价与估值均迎来明显回升。

▲数据来源:Wind,2019.1.1-2021.11.11

细数背后的原因,一方面是我国现阶段国防实力与经济实力存在较大差距,需要大量列装新式武器装备,补齐军事短板,国防投入有望持续增长。

另一方面,先进军事技术具备外溢特性,军工企业孵化的军事技术有巨大的民用价值,能向半导体、民用航空、商业航天、新能源、消费电子、智能汽车、智能家居等众多行业拓展推广,军民两用市场空间巨大。

最后,近年全球局部地区冲突不断,军事工业薄弱的国家对军贸产品的需求旺盛,我国军工科研生产体系完备,军贸产品性能优异极具竞争力,在国际军贸市场的份额有望持续提升。

【不一样的供给侧改革】

政策层的大力支持下,大家现在完全不用考虑行业订单饱不饱和的问题,而应该关注产能制约的问题,后续必有越来越多的军工企业扩大产能以满足增量生产的需要。

好消息是,与以往不同的是,产业链中优秀的供给越来越多,军工行业很大程度上变成了高端制造业。

举几个例子,一个是作为行业主导力量的十大军工央企,2020年初至今已经在卫星导航、无人机、信息化、核电以及深海探测器等诸多装备领域实现了核心关键技术或完全技术自主可控,解决了不少“卡脖子”难题。

另一个是部分嗅觉灵敏的军参民企业借助资本市场力量,率先布局产能满足日益扩大的行业需求。2019-2020年共计25家开展军品业务的公司挂牌上市,合计募资206.15亿元。这里面民营企业20家,募资164.34亿元,占总募资比例高达79.72%。

实际上,每每提到高端制造的投资机会,绕不开的方向就是军工,无论是航空装备领域的发动机、无人机,还是海军装备里面的舰艇、潜艇,以及军工新材料、芯片等都是高端装备制造的重要分支,未来势必涌现出一大批优秀的公司。

【不一样的业绩持续性】

2021年前三季度,军工板块整体营收同比增长15.59%,毛利增速23.42%,连续两年同比增速加快。存货同比增速则为31.61%,同比大幅提高,说明在行业高景气的背景下,各企业有大幅扩产的明显意愿。

▲资料来源:Wind,川财证券研究所

与此同时,有人认为军工行业近两年来整体业绩改善为阶段性行情,长期可持续性存疑。

实际上,这样的担忧来源于对行业的长期成长性的漠视。

2010-2017年我国在武器装备费上共投入2.42万亿元,已经成功研制并量产了一系列重点型号武器装备。当前正处于我国第四次换装大周期的收获期,补量与提质正同步进行,所以明年一季度行业维持高景气仍是大概率事件。

此外,军工外贸前景广阔,战略意义重大,而深化军民融合,促进国防建设与经济发展的良性互动,将助力军工行业长期可持续快速成长。

▲资料来源:申万宏源整理

【不一样的投资方式】

尽管军工行业长期需求广阔又具备持续性,但由于行业内部公司分化较大,买哪些主线买哪个优势企业可是一个高难度的技术活。

当我们馋军工前景又不知道怎么买的时候,就该基金经理上场了。市场上有6只相对主流的主动型军工基金,在综合基金规模、各阶段业绩回报、波动程度后,南方军工改革混合基金是其中更优的一只。

南方军工改革的基金经理邹承原,同时也是一个资深军迷。他本人是射击、射箭高手,不仅可以以5种枪打出接近满分的水平,而且达到了侦察兵考核优秀标准,并精通各种武器装备。

再看相关背景,邹承原是新南威尔士大学金融分析硕士,澳大利亚注册会计师,2届新财富军工第一团队出身,专业背景颇深。2019年4月加入南方基金,任军工行业研究员,2021年4月起管理南方军工改革基金。

从审计师到研究员再到基金经理,邹承原认为一切的缘分都起于对军队、军事和军工的热爱,目前基金经理的角色让他通过不断的思考、实操来提高认知,同时又能为持有人做一些贡献。

最后要注意的是,截至三季度末,南方军工改革A、C类(A类004224;C类011148)合并规模不到50亿元,相比其他大规模基金,它在操作灵活度上有很大优势。其中,C类基金规模更是不到10亿元,风险偏好较高的朋友若想抓住军工的波段机会,C类是更合适的选择,一心长期持有的选择A类即可。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——