全面看多工控板块:供需两端提振Q1景气度,工控高成长属性明显加强

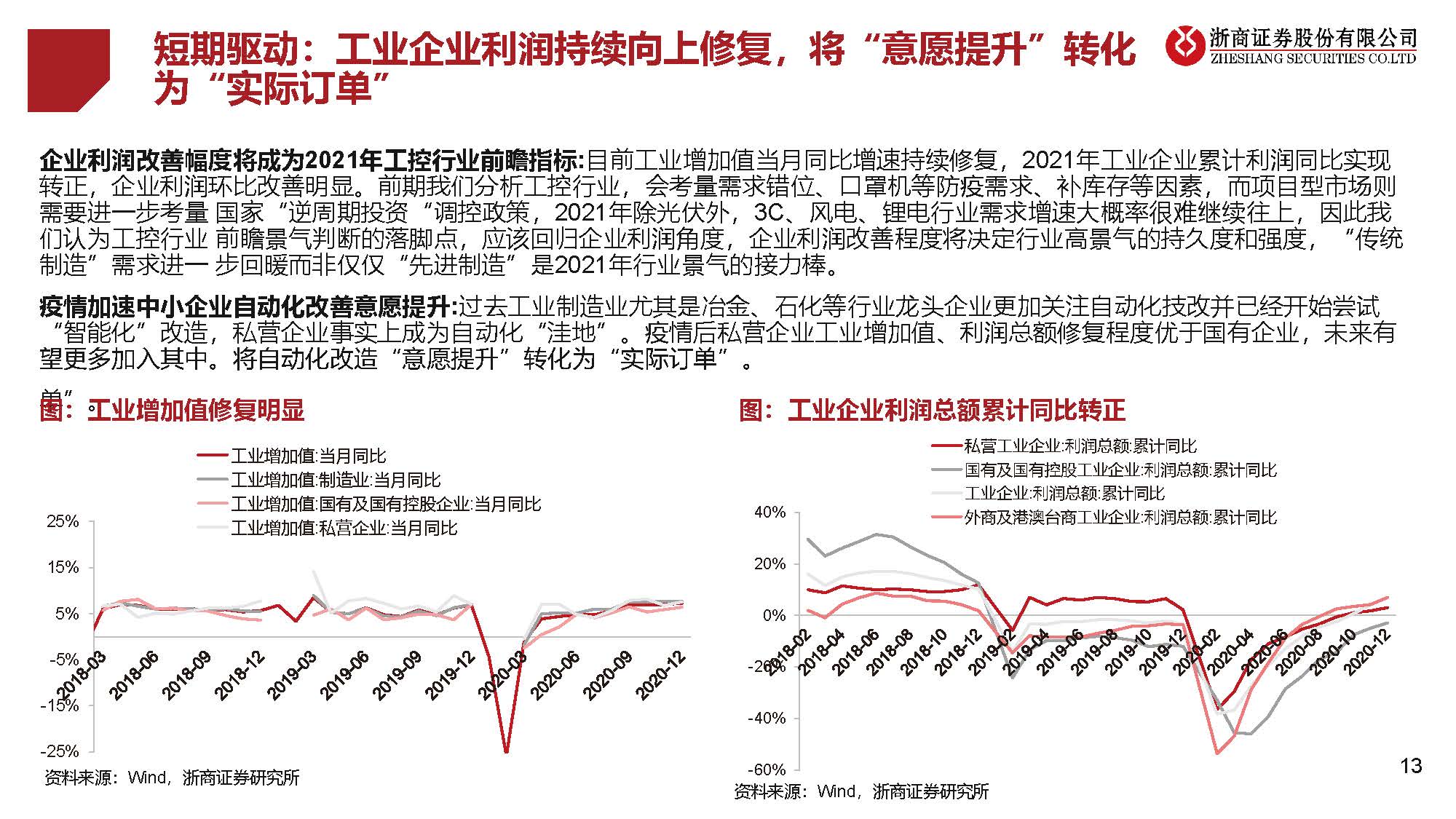

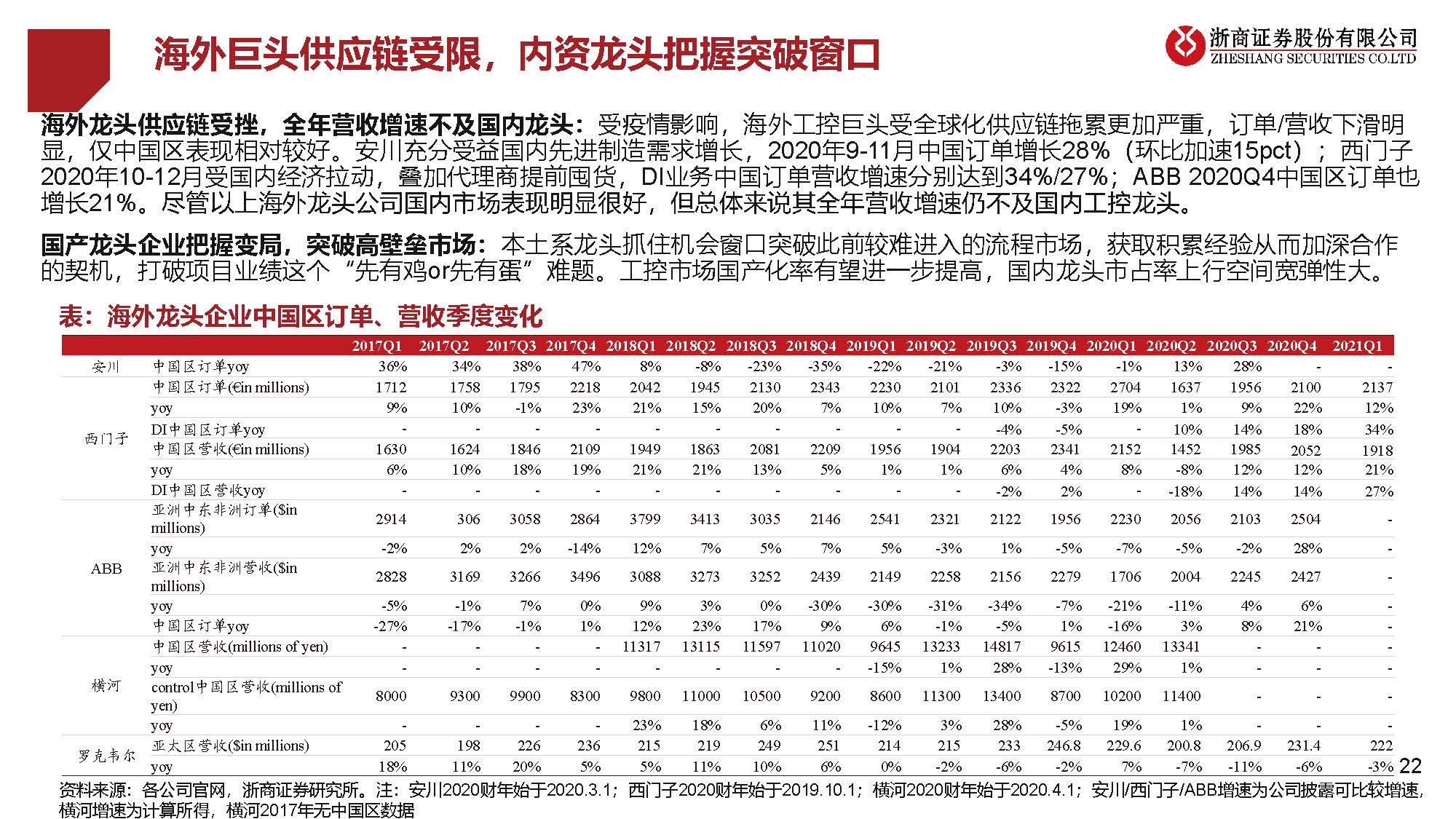

1) 短期行业订单增速大超预期,全年工控增速继续向上:根据实地调研,今年1月份内外资工控企业订单增速大幅增长,Q1“就地过年”、“中国制造承接全球需求”将从供需两端全面提振工业生产景气度大超往年,而非简单的疫情低基数效应。企业利润改善明显,“传统制造”需求进一步回暖而非仅仅”先进制造“是2021年行业景气接力棒,我们预计全年OEM增速有望达到15%左右。

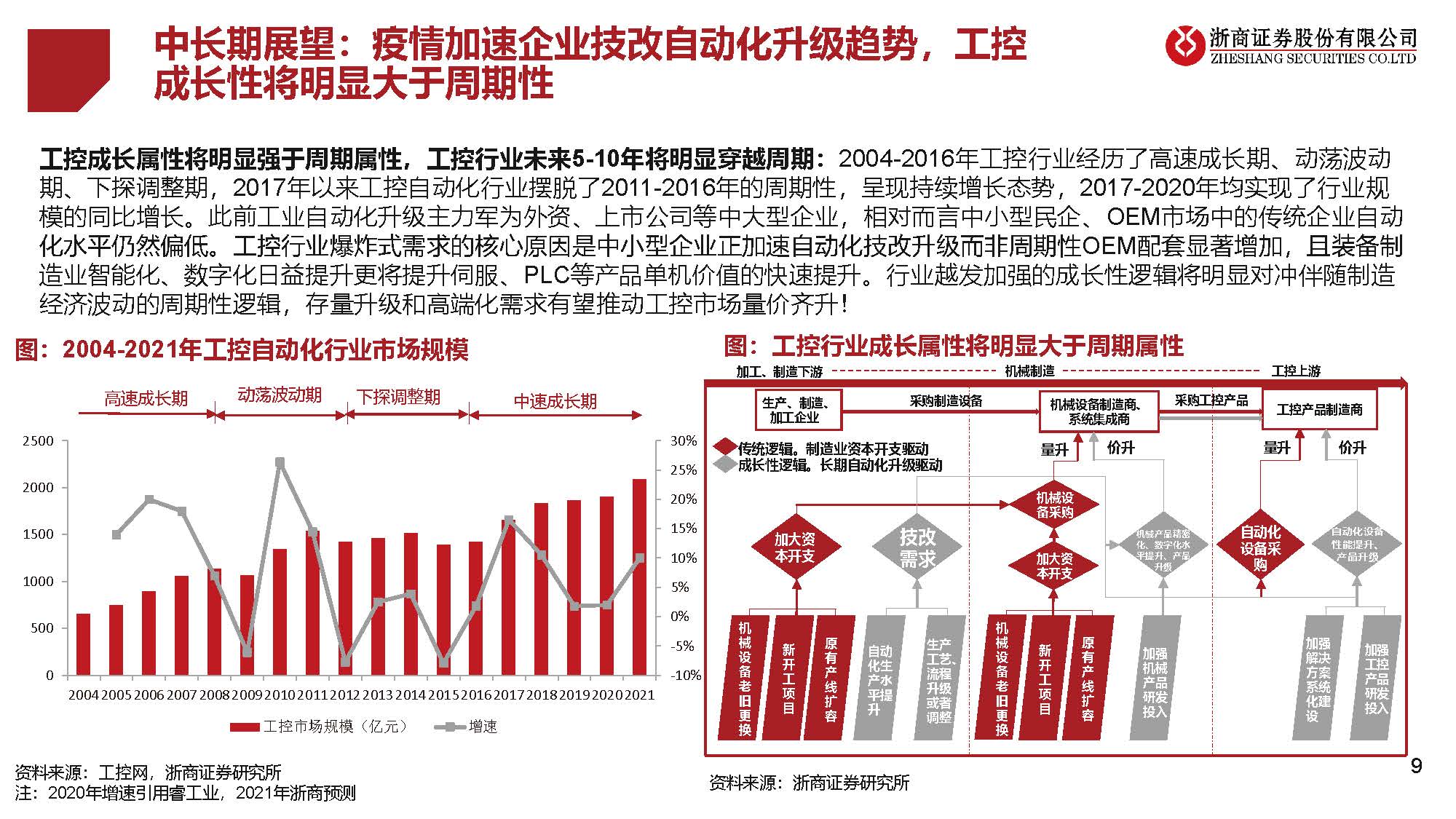

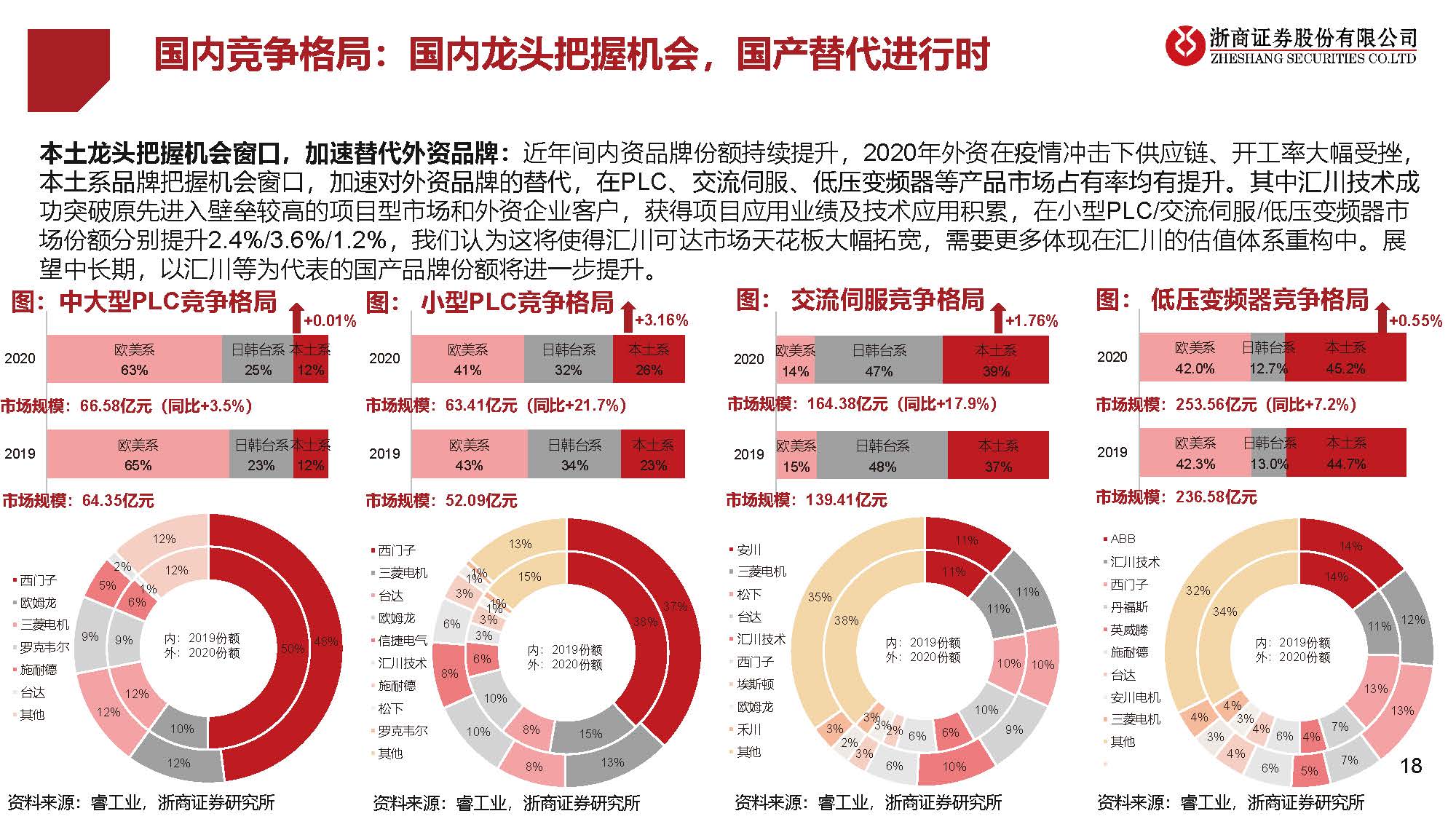

2)行业成长逻辑加强:过去外资、上市公司等中大型企业及项目型市场自动化水平较高,但中小型民企、OEM市场中的传统企业自动化水平仍然偏低,疫情爆发后,越来越多的传统产业、中小型民企认识到自动化的必要性和经济性,2020年工控行业表现初步验证了该逻辑的加强,未来行业技改升级体现出来的成长性将明显对冲伴随制造经济波动的周期性。

3) 相对增长估值偏低:本土6家工控上市公司(汇川/信捷/雷赛/步科/鸣志/新时达(002527))2021平均估值为35x,2019-2022年业绩CAGR 47%,几乎达到了历史需求高峰,在市场估值水涨船高情况下,估值也仅为历史均值。