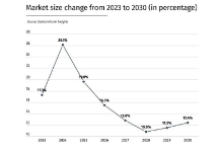

08

传感器的定制化方案更深、更广

预测:由于功能以及应用场景等因素,传感器本身自带定制化特性。传统的标准型传感器已经无法满足OEM的设计需求,同时也无法满足终端用户的偏好,在2019年,我们不乏看到一些智能手机厂商与索尼、三星等传感器企业合作定制传感器。

在物联网等应用场景逐渐向广度和深度拓展,更多的功能和设计细节将会出现,具有传感器的定制方案以及柔性化生产能力的企业会在未来获得OEM厂商的青睐。

复盘:从2020年小米、三星等手机厂商在CMOS图像传感上的发展来看,定制化设计的传感器已经成为主流。包括笔者在2020年对物联网传感器企业进行调研的时候发现,尤其是作为巨头供应商的传感器企业,传感器定制化能力十分重要。所以目前一些传感器原厂不仅具有产品出货能力,还具备较强的传感器定制化落地方案。在疫情影响之下,即具备出货能力又拥有自主设计方案能力的传感器企业业绩不降反增。

09

多传感器融合技术风头逐步显现

预测:为人熟知,多传感器融合技术目前主要应用在自动驾驶和机器人领域,即使马斯克在2019年,怒怼激光雷达又贵又鸡肋,但是还是逃不脱自家超声波传感器、摄像头以及毫米波雷达的组合使用。自动驾驶安全性需要传感器的冗余支持,以及多种传感器协同提升容错率,可以预见,在未来一段时间内,自动驾驶的多传感器融合将成为市场的主流,进一步大胆预测,在可穿戴设备、健康检测、智能家居等领域,多传感器融合技术将会得到进一步应用和发展。

复盘:多传感器融合技术目前应用的最为热门的领域就是自动驾驶,在自动驾驶概念出来之后,毫米波雷达、激光雷达、摄像头已经成为大部分自动驾驶企业的多传感器融合系统必备硬件,从2020来看,百度、滴滴等无人车相继上路测试可以看出多传感器融合技术也在成为技术主流。同时,在智能化加速和万物互联的时代下,这一技术未来将进一步广泛应用于复杂工业过程控制、机器人、自动目标识别、智慧交通管制、惯性导航、海洋监视和管理、智慧农业、遥感、医疗诊断、图像处理、模式识别等领域。

10

国际并购、收购案件增多

预测:传感器作为一个老牌行业,一直都位于各大产业发展的最底层。所谓圈内人看门道,正是由于传感器是最基础的行业,其产业资源相当厚实。动辄几十亿美元美元的收购、并购可不是闹着玩的,TE在2014年 17亿美元收购MEAS,AMS在2019年46亿欧元收购欧司朗、索尼1.55亿收购东芝图像传感器部门,这些大宗收购案例都表明了大企业在数字化时代下,稳住自身的高市场份额。

在2020年,来自中国传感器产业的大力发展,势必将对全球传感器企业的市场造成一定的冲击,同时,在物联网传感器大量应用的当下,还没有一家企业能够在某个领域成为霸主。为了稳固自身市场份额,压缩竞争对手的发展空间,更多涉足新形态领域,国际并购、收购案件将会持续增加。

复盘:似乎每年都会有巨头出来大手笔收购,2020年最大手笔来自于ADI, 2020年7月, ADI拟209亿收购Maxim Integrated(美信),目标直指半导体老大TI(德州仪器)。

3月,TE完成了对传感器技术公司First Sensor的公开收购。

6月,思特威收购安芯微电子,进一步加速汽车图像传感器业务布局。

7月,汇顶科技收购德国图像信号处理芯片设计公司DCT。

7月28日,北京智路资本收购西门子旗下传感器企业Huba Control。

同属7月,艾迈斯成功完成对欧司朗的收购。

7月,ADAS企业LeddarTech 宣布收购传感器融合和感知软件公司VayaVision。

11月,光学元件及激光器制造商Lumentum收购VCSEL创新厂商TriLumina部分技术资产。

12月,Luna收购OptaSense 创建世界最大的光纤传感公司。

以上仅为不完全统计,综上分析,可以发现在国内以及全球传感器竞争愈发激烈、并且物联网等应用领域逐渐明朗的情况下,巨头们开始逐渐依靠国际收购和并购,来抵抗来自竞品的挑战建立护城河,同时弥补在物联网等应用领域中的空白。不过目前,传感器新的市场空间仍然处于探索阶段,笔者认为这种国际收购、巨头收购的状态仍将持续一段时间。

总结

2020年,无论是对于国内传感器企业还是全球传感器格局来看,都处于闷头苦干的状态。国内的传感器企业深耕多年,在2020年国产代替的势头下,终于有了展示身手的机会,让我们看到了国产传感器在关键时候也能顶上去,未来的发展也是有期可待。同时国外巨头肯定不会轻易放掉国内传感器市场,所以在看到国内传感器企业发展迅速的势头后,也在采取并购、加快核心技术研发、控制市场价格的方式进行守住市场份额。

笔者认为在2021年将会看到传感器领域的更多好戏。那么舞台在哪里?物联网就是下一个最为优质的舞台,物联网为传感器企业和行业打开了另外一个风口,也提供了新的战场,谁能够在这个战场上突围,未来的核心数据和市场优势都将掌控于手,雪球将越滚越大。