2019年我国工业企业市场规模(按收益计算)为1477亿元,2014-2019年间复合增长率达到10.5%。工业气体下游应用范围广泛,可应用于钢铁、石化、其他化学品和电子产品中。其中,氧气和氮气是两种消耗量最大的工业气体产品。

行业规模高速增长

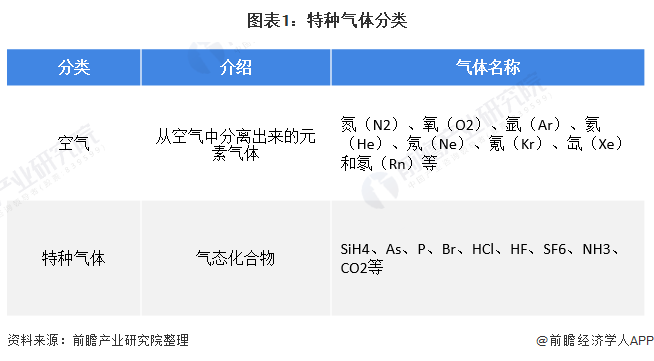

工业气体可分为以下两类:

一类是空气,是从空气中分离出来的元素气体,包括氮(N2)、氧(O2)、氩(Ar)、氦(He)、氖(Ne)、氪(Kr)、氙(Xe)和氡(Rn)。

另一类是特种气体,是气态化合物,包括SiH4、As、P、Br、HCl、HF、SF6、NH3、CO2等。

2019年我国工业企业市场规模(按收益计算)为1477亿元,2014-2019年间复合增长率达到10.5%。

氮气和氧气消耗量较大

工业气体下游应用范围广泛,可应用于钢铁、石化、其他化学品和电子产品中。其中,氧气和氮气是两种消耗量最大的工业气体产品。

2019年,用于钢铁业的工业气体约占中国市场总量的24.0%;用于石化工业的气体占13.2%,其他化学品工业约占工业气体市场总量的10.2%。用于电子工业的工业气体占市场总量约10.6%。随着工业气体在半导体、医疗保健、光伏产业、冷冻食品等领域的广泛应用,其他板块产生的收益在2019年约占工业气体巿场总量42.0%。

工业气体的分销分为三种模式:管道气体、液化气体和气瓶。管道工业气体约占2019年中国工业气体总产量市场约64.7%。由于下游客户外包现场天然气生产的需求增加,该板块可能会逐渐增长。

液化工业气体占2019年工业气体总产量市场约21.2%。液化气体收益由2014年的约人民币189亿元增加至2019年的约人民币313亿元,复合年增长率约为10.6%。

气瓶占2019年工业气体总产量市场约14.1%。气瓶的收益由2014年约人民币140亿元增加至2019年的人民币208亿元,复合年增长率约为8.2%。

按公司的拥有权划分,工业气体市场可分为自行供应及独立供应商两个界别。大型下游客户,尤其是国有炼钢厂及化工企业以往大多依赖自有及空气分离设施。然而,由于工业气体属于商品,为了提高效率及成本效益,越来越多下游公司开始将其工业气体需求外包予独立供应商。因此,独立供应商的收益从2014年的人民币443亿元增加至2019年的人民币806亿元,复合年增长率约为12.7%。