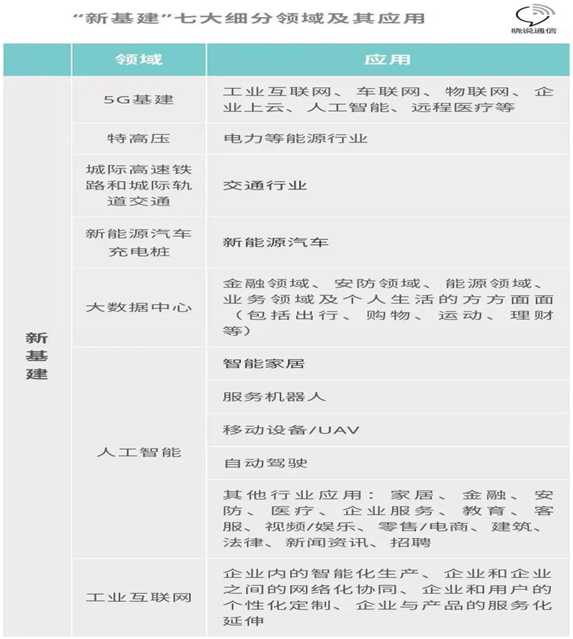

一、新基建的提出及延伸

内部经济下行压力增大,全球动荡源和风险点增多,新冠肺炎疫情冲击下,逆周期调节的必要性毋庸置疑,逆周期调节的力度和方式成为各方讨论焦点。作为逆周期政策之一的“新基建”近期在高层会议中频繁被提及,新基建属于信息时代的基础设施。从新基建的细分领域来看是发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大板块。详见下图所示:

二、“新基建”拉动钢材消费强度

按七大行业与用钢强度排序,从高到低,分别是城际高速铁路和城际轨道交通、特高压、新能源汽车充电桩、5G基站、大数据中心、工业互联网、人工智能。

城际高速铁路与城际轨道交通。根据国家铁路“十三五”规划,2020年高铁营业里程规划完成3万公里。2019年,我国高铁营业里程达到3.5万公里,已提前超额完成目标,“八横八纵”的骨干网基本形成。2020年,全国铁路投资8000亿元,投产新线4000公里,其中高铁2000公里,重点是补齐短板、加密网络,与2019年投资强度基本持平。在国家骨干网基本形成的背景下,2019年,全国城市轨道总里程达到6730公里,新增969公里,投资强度7000亿左右。在“新基建”加强版政策拉动下,骨干网络下的区域联通、加密项目,即城际高速铁路和城际轨道交通,将成为未来的建设重点。越是经济发达的地区,需求则越加旺盛,后续区域重点是长三角、珠三角以及京津冀,长三角领域更是重中之重。根据“上海2035”规划,未来将形成市区线、城际线、局域线“三个1000公里”的轨道交通网络。1亿元铁路投资需要消耗钢材0.333万吨,1万亿元投资拉动钢材需求3333万吨,用量较大的是建材和轨道材。

特高压。该领域主要由国家电网来推动。目前已明确是2020年将推进核准7条特高压。这块对钢材的拉动主要体现是电工钢。2019年,电工钢消费979万吨,同比增长6.6%。后续特高压带来的电网投资加大,电工钢需求预计会有所增长。

新能源汽车充电桩。根据《新能源汽车产业发展规划》,以车桩比1:1估算,2025年国内约需充电桩700万个。充电桩主要包括设备主机、线缆、立柱等辅材,涉及用钢的是立柱。一个7KW充电桩大约需要成本2万,120KW的约需15万元,小型充电桩用钢量较少,大型的会涉及一些支架用钢,粗略按每个平均0.5吨计算,700万个充电桩约需钢材350万吨。

5G基站。据中国信通院预测,预计到2025年我国5G网络建设投资累计将达到1.2万亿元;2020年5G设备投资902亿,其中主设备投资451亿,其他包括通信塔桅等辅助设备等。5G基建分为宏基站、微基站两种,室外大铁塔是宏基站,也是当前大规模建设的重点。宏基站建设由主设备、动力配套设备设施、土建施工等组成,涉及钢材的是机房、机柜、机箱、通信塔桅等部分,通信塔桅用钢量占大头,普通的三管塔重量约8.5吨,但大部分宏基站、微基站大部分将依赖现有2/3/4G等通信设施。微基站主要是布局在人口密集之处,用钢量很少。因此,5G基站拉动的钢材消费总体不会太大。粗略按照基站投资5%需要钢材,5G上万亿元投资带动钢材消费新增点约在500亿元。

大数据中心、人工智能、工业互联网。硬件投入主要是机房、服务器等,相比较其他四个领域直接用钢量更少。

三、钢材行业本身面临着高产量,高库存风险

据MYSTEEL调研,钢厂行业高产量及高库存等行业内问题。详见下图所示:

四、结论

无论是老基建还是新基建,都是典型的投资拉动经济增长的逻辑,虽然被政策面注意到,但要特别注意一点,增量部分有多少,最终落地情况如何。在全球经济放缓成定局,金融危机风险甚嚣尘上的今天,指望“新基建”复兴钢价无异于缘木求鱼。经过一段时间的炒作,“新基建”被大家提及的次数越来越少。疫情影响时间较长,宏观经济持续走低,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求大幅下降,期待“新基建”扮演“白衣骑士”,一骑救主不太现实,还得房地产松绑及老基建持续发力。