在荷马史诗《伊利亚特》中,古希腊战神阿喀琉斯刀枪不入,以半人半神称雄希腊。但他有个致命的弱点:脚踵不堪一击,因是其唯一一个没有浸泡到神水的地方。最后,他也因为这个弱点而在特洛伊战争中被人射中丧命。在历史的长河中,“阿喀琉斯之踵”也成为人们的警世箴言:要时刻提防自己的弱点。而今,工业软件已成为我国制造业发展的“阿喀琉斯之踵”!

图1 工业软件产品

资料来源:我图网。

所谓的工业软件是指专用于或主要用于工业领域,为提高工业企业研发、制造、生产管理水平和工业管理性能的软件,是现代工业装备的“大脑”。当许多人都还沉湎在工业互联网、人工智能、大数据来推动我国制造业转型升级、实现制造强国梦的时候,没有人意识到这些“潮词”如果抽丝剥茧,最内核的就是工业软件。当前,我国工业软件市场的80%被外企垄断,国产工业软件与国际先进水平差距在十年以上。中国是全球最大的制造工厂,拥有完备的制造体系,可以生产出全球最齐全的工业产品,却没有自主可控的顶尖工业软件!

1、审视自身:我国工业软件市场前景广阔,国产化势在必行

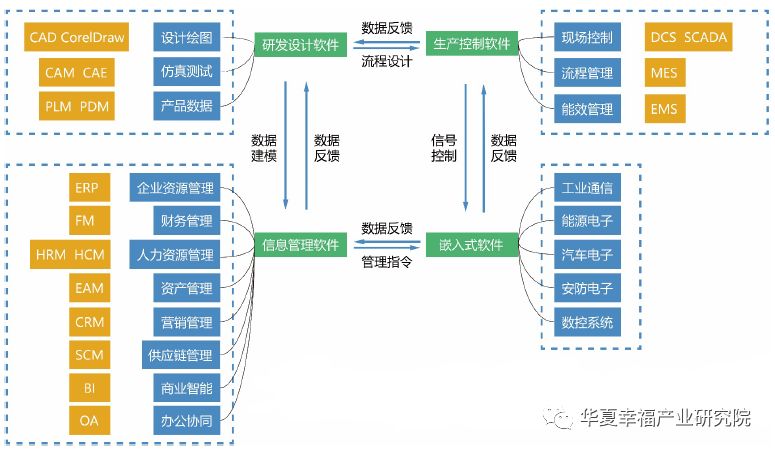

按照用途和表现形式,工业软件一般分为研发设计类软件、信息管理类软件、生产控制类软件和嵌入式工业软件四类,每类工业软件均有其代表产品和企业。目前,信息管理类软件已有较高普及率,如ERP(企业资源计划)软件已在企业管理中得到广泛应用。此外,产品研发设计与生产控制类软件得到大力推进,发展前景十分广阔。其中,CAD(计算机辅助设计)、PLM(产品生命周期管理)、EDA(电子设计自动化)是最具代表性的研发设计类软件,而MES(制造企业生产过程执行系统)则是典型的生产控制类软件。

图2 工业软件的主要分类及应用领域

资料来源:赛迪顾问《中国工业软件发展白皮书(2019)》。

从全球发展态势看,欧美引领全球工业软件的技术发展方向,美国拥有一批全球知名工业软件企业,几乎垄断了集成电路设计工具,德、法等国凭借深厚的工业积累,在细分领域处于主导地位。《中国工业软件发展白皮书(2019)》显示,过去五年,全球工业软件产业规模以每年近6%的速度持续增长,2018年市场规模约为3890亿美元。其中,北美地区所占比重为38.8%;欧洲地区所占比重为32.4%;亚太地区为23.8%。

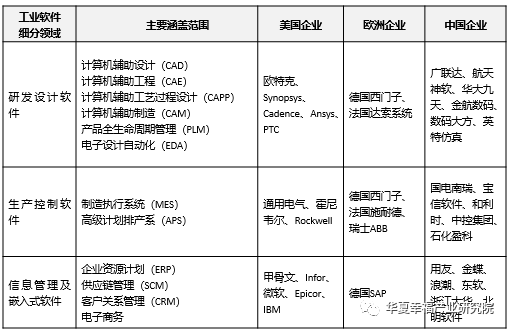

表1 全球工业软件产业领域代表性企业

资料来源:赛迪顾问《中国工业软件发展白皮书(2019)》,国海证券《工业软件行业深度报告:智能制造的核心,国产替代势在必行》,华夏幸福产业研究院整理。

随着我国制造业加速向信息化和数字化转型,我国工业软件市场规模呈加速扩张态势,2018年主营业务收入1477亿元,同比增长14.2%。其中,嵌入式、信息管理类、生产控制类、研发设计类等软件营业收入占比分别为57.4%、17.1%、17.0%和8.5%。研发设计和嵌入式工业软件继续保持较快增速。我国已经在汽车、工程机械、航空航天、船舶、家电等领域初步建立了工业软件的产品体系,涌现出了华天软件、华大九天、东软、浙江大华、数码大方、广联达等一批知名的工业软件供应商。

但要看到,我国大部分工业软件产品与美、德、法等国际先进水平相比仍存在较大差距。如,从细分市场自给率看,2018年我国研发设计类软件市场为105.6亿元,80%被国外公司主导,其中达索系统和西门子的市场占有率分别12.6%和11.7%;生产控制类软件市场为251.1亿元,60%市场份额被西门子、霍尼韦尔、GE等跨国企业占据;信息管理类软件市场规模252.6亿元,主要由用友、浪潮、金蝶等国内企业主导,SAP、Oracle等国外企业市场占有率在10%以上。同时,一些高端产业领域的专用工业软件几乎全部被国外公司垄断,如EDA软件被美国Cadence、Synopsys和Mentor三大公司垄断,占据了该行业全球年总收入70%左右。90%的航空企业采用达索的飞机设计软件。

从软件产品类型上看,技术含量较高的研发设计类软件市场绝大多数被国外企业占领,而我国企业在与业务流程结合密切,定制化要求高的信息资源类软件方面市场占有率较高。

图3 中国工业软件产业领域代表企业

资料来源:广证恒生《工业软件——现代工业装备的大脑》。

2、他山之石:欧美国家工业软件产业发展及政策实践

当前,世界发达国家已经将发展工业软件,特别是高端工业软件作为国家核心竞争力的基本手段。在近期不断升级的中美贸易摩擦中,高端工业软件成为美国封锁的一个重点。

早在上世纪20世纪末,欧洲在全球就率先建立了较为完整的工业体系,并通过与美日等合作而不断强化,随着计算机技术的发展,欧洲逐渐成为全球工业软件领域核心技术和标准的主要制定者,无论是设计研发还是企业经营决策、生产过程管理和控制等领域。生产制造与工业软件二者之间的相互促进支撑起欧洲高度发达的现代工业体系,也孕育出了西门子、SAP、达索、ABB等多家国际知名工业软件企业。

【专栏1】 德国工业软件产业发展扶持政策概述

德国是欧洲软件业的领头羊。软件业是德国信息与通信技术(ICT)产业的重要组成部分,占整个ICT市场销售额比重超过10%。从世界范围看,德国一直保持着世界最大软件供应商和解决方案提供商的地位。为鼓励工业软件产业发展,德国政府从不同层面出台了一系列政策措施,包括:《信息通讯技术2020》、《21世纪信息社会中的创新和就业岗位》、《信息社会德国2010》、《中小企业信息通讯科技创新攻势》等。其中,《信息通讯技术2020》旨在支持德国IT产业加速发展,其特点是通过发挥政策、科研推动和市场拉动的合力,设置开放式课题逐一完成工业软件等信息技术产业领域的创新项目和科技成果转化。该规划执行期十年,其中2007至2011年预算为32亿欧元,平均每年6.5亿欧元。电子学与微系统研究、软件系统与知识加工、通讯技术与网络等基础科研领域受到重点扶持。

资料来源:工业和信息化部国际经济技术合作中心《德国软件产业发展现状分析》,华夏幸福产业研究院整理。

美国凭借其强大的科研实力,主宰着全球工业软件产业链的高端环节,全球90%的操作系统、数据库管理软件及大部分通用套装软件均被美国企业所垄断。美国工业软件能形成如此垄断优势,归根到底是高研发投入和美国政府的大力支持。

【专栏2】 美国工业软件产业发展扶持政策概述

美国政府把工业软件作为国家战略是该产业得以快速发展的根本所在。2009年美国“竞争力委员会”白皮书《美国制造业——依靠建模和模拟保持全球领导地位》,将建模、模拟和分析的高性能计算,视为维系美国制造业竞争力战略的王牌;2011年美国推出高端制造合作伙伴计划AMP,重构先进制造发展理念,重点发展三大领域:开发面向复杂系统的设计工具、开发模块化制造设备、开放式参与平台——都围绕数值模拟技术的软件工具和软件应用平台;2014年2月,美国政府在伊利诺伊州芝加哥建立“数字化制造与设计创新研究所”(DMDII),旨在进行数字化设计、工程和制造等过程的技术和流程研发与应用,推动数字化建模和仿真等工业软件技术发展;2017年6月,美国国防高级研究计划局(DARPA)推出为期5年、总投入15亿美元的电子复兴计划(ERI),支持芯片技术的开发。其中,EDA软件巨头Cadence获得了第一批入围扶持项目中的最高资助额2410万美元;Synopsys公司也获得了610万美元的资金补助。

资料来源:华夏幸福产业研究院整理。

3、追赶跨越:如何推动我国工业软件高质量发展?

特朗普政府挥舞关税大棒的层层紧逼,更加凸显了我国补齐制造业短板,提升制造业竞争力的紧迫性。充分发挥我国雄厚的软件产业基础和丰富的人才资源优势,大力发展工业软件,化解我国制造业发展的“阿喀琉斯之踵”,是一件非常重要的基础性、战略性任务。

一是重视工业软件顶层设计。长期以来,无论是政府还是企业,对工业软件的基础性和重要性认识不足,没有进行持续的研发投入。有数据显示,全球最大的CAE仿真软件公司Synopsys 2016年的研发投入为3.5亿美元,超过我国政府历年来在三维CAD/CAE研制方面的投入数倍。从现实看,由于工业软件的基础性,补短板很难完全依靠市场机制完成,建议在当前受制于人的被动情况下,充分发挥举国体制的制度优势,集中力量协同攻关,加快克服工业软件的发展困境。为此,我国政府亟需制定加快工业软件发展的政策措施,制定规划,明确奋斗目标,细化施工路线图。

二是加强工业软件基础研究。研发工业软件建模核心引擎,推动行业和领域专用设计及仿真软件应用。支持高校和科研院所广泛参与各类标准建设,鼓励相关企业组建联盟,推动工业软件产品相互兼容,嵌入调用,构建产学研用协同创新网络,提升中高端供给能力。突破一批工业软件核心技术,加强对CAD几何算法、CAE有限次元算法等基础技术支持,支持汇集技术规范、操作规范、国家标准、经验公式、模型算法等软件核心内容及解决工具的行业知识库、模型库和算法库的建设。

三是深化工业软件重点行业应用。工业软件,尤其是高端研发设计与生产过程控制软件是以领先用户需求为驱动的创新,需要密切结合行业应用。应在航空航天、轨道交通装备、高档数控机床与机器人、集成电路等重点领域,以智能制造示范工程或重大科技项目为牵引,由制造业头部企业牵头,联合工业软件产业领域的国内外创新资源,开发计算机辅助设计与仿真、制造执行系统、企业管理系统、产品全生命周期管理等一批应用效果好、技术创新强、市场认可度高的工业软件产品及应用解决方案,并推动在重点行业深入应用。

四是构建工业软件产业生态体系。以高端工业软件及系统为核心,建立覆盖研发设计、生产制造、经营管理等智能制造关键环节的工业云、工业大数据平台,形成软件驱动制造业智能化发展的生态体系。不断深化工业软件在工业互联网中的应用,培育工业互联网应用生态。支持工业软件企业联合工业企业,面向重点行业建设基础共性软件平台和新型工业APP库,构建工业技术软件体系,开展应用试点示范。支持有条件的地方或行业建设工业APP共享交易平台,丰富工业技术软件生态体系。

五是完善人才和公共技术服务体系。联合国内工业软件龙头企业、高校和科研机构开展“产学研用”合作,构建和完善支撑工业软件企业技术研发、安全咨询、技术评测、成果转化的公共服务体系。支持企业建立面向行业的工业软件工程中心和企业技术中心。鼓励工业企业联合高校开展工业软件复合型人才的培养,支持工科院校开设工业软件课程,支持国内工业软件龙头企业与高校或培训机构合作,加强面向国产工业软件的实训,提升工业软件人才专业化水平。

【参考文献】

1.赛迪顾问《中国工业软件发展白皮书(2019)》。

2.国海证券《工业软件行业深度报告:智能制造的核心,国产替代势在必行》。

3.工业和信息化部国际经济技术合作中心《德国软件产业发展现状分析》。

4.中国贸促会电子信息行业分会《爱尔兰多措并举推动软件产业发展》。

5. 新浪财经正解局《华为鸿蒙刷屏背后:80%被外企垄断,这才是中国制造的最大软肋》。

6.林雪萍《中国工业软件失落的三十年,这里的黎明静悄悄》。

7.广证恒生《工业软件——现代工业装备的大脑》。

回复关键词【智能制造与机器人】,获取相关文章汇总;回复数字“140”,查询、下载最新产业动态观察。